It`s a deal, it`s a steal, it`s the sale of the fucking century!

Biju uz banku, kur man piedāvāja brīnišķīgu pakalpojumu - kredīta apdrošināšanu. Doma tur ir aptuveni tāda - tu samaksā kādu fiksētu naudas summu, kas nodrošina, ka tev turpmāko 5 gadu laikā EURIBOR likme nepārkāps kādu fiksētu procentu. Tādējādi tu nodrošinies pret pārmērīgu kredīta maksājuma kāpumu.

Doma tur ir tāda, ka EURIBOR ir nosliece periodiski pamatīgi kāpt un krist un augstākajā punktā maksājums var būt ievērojami lielāks nekā tagad.

Parādīja man šādu diagrammu:

Te var redzēt, ka pēdējo 10 gadu laikā EURIBOR ir bijuši daži izteikti kāpumi un kritumi.

Atbilstoši bankas prognozēm, tuvākajā laikā jāsākas EURIBOR kāpumam un kādu 5-6 gadu laikā (tā man tika uzzīmēts uz papīra), tas sasniegs atkal 5% līmeni. Tāpēc banka iesaka apdrošināšanu.

Es, būdams no dabas aizdomīgs cilvēks, uzreiz sajūsmā par šādu variantu nebiju. Kāpēc tā? Tāpēc ka loģiski būtu pieņemt, ka banka drīzāk domās par savām un nevis par manām interesēm. Un ja tā piedāvā kādu darījumu, drīzāk tas izdevīgs būtu bankai un nevis man.

Kur tad te ir bankas izdevīgums?

Lai noslēgtu šādu apdrošinājuma līgumu (apdrošinātu EURIBOR 2% līmenī, ir jāsamaksā 4.3% atlikušās kredīta vērtības. Mūsu gadījumā tie būtu 2600EUR. Šo summu var vai nu iemaksāt skaidrā naudā, vai pievienot kredīta kopsummai. Skaidrs, ka otrais variants jau pēc noklusēšanas ir mazāk izdevīgs, jo tas paredz to, ka 2600EUR vietā tu reāli laika gaitā bankai atmaksāsi divas vai trīs reizes lielāku summu. Bet jautājums ir tāds - cik reāli ir tas, ka tu šādā veidā kaut ko ietaupi?

Kamēr EURIBOR ir zem 2% līmeņa, tev tava apdrošināšana nedod pilnīgi neko. Jēga no tās parādās tad, kad EURIBOR ir virs šī līmeņa.

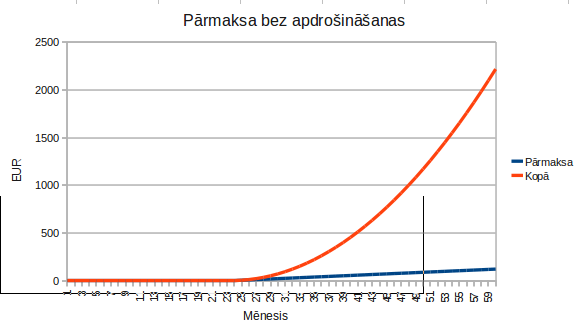

Atbilstoši nākotnes zīmējumam, ko man parādīja finanšu konsultante, EURIBOR varētu pārkāpt 2% slieksni 2012.gada nogalē. Tātad - 2 no 5 gadiem apdrošināšana neko nedotu. Pie 5% EURIBOR kredīta mēneša maksājums sanāk par 120 EUR lielāks nekā pie 2% (apdrošināšanas līmeņa). Ja 3 gadu laikā EURIBOR vienmērīgi uzkāpj no 2% līdz 5%, tas nozīmē, ka vidēji mēnesī sanāks pārmaksāt 60 EUR (pusi no šiem 120 EUR), kas dod 3*12*60=2260EUR, jeb pārliecinoši mazāk nekā 2600 EUR.

Attēlā redzams, kā pie šāda scenārija kāptu virs 2% EURIBOR pārmaksātā summa, un ka tā līdz 5 gadu perioda beigām nesasniegtu 2600 EUR līmeni, ko būtu iespējams samaksāt bankai uzreiz.

Un tā sanāk scenārijā, kuru man aprakstīja bankas darbiniece! Proti, viņu pašu piedāvājumā var redzēt, ka tas ir neizdevīgs.

Papildinu to vēl ar papildu faktoriem:

1) 2600 EUR, ko samaksā šodien, ir vairāk nekā tie paši 2600 EUR sadalīti 3 gadu periodā no 2012.gada beigām. EURIBOR kāpums noteikti būs saistīts ar inflāciju;

2) pagātnes EURIBOR fluktuācijas negarantē, ka (pārskatāmā) nākotnē būs līdzīgs kāpums. Iepriekš EURIBOR kāpumi un kritumi tomēr nebija saistīti ar kaut ko tik nopietnu kā vispasaules ekonomiskā krīze. Un patlaban (lai arī daudz tiek apgalvots pretējais) situācija nav tāda, ka krīze būtu beigusies (UK, anybody?). Līdz ar to, manuprāt, ir tomēr pamats pieņemt, ka līdz pirmskrīzes līmenim EURIBOR tik drīz netiks gan. Šis punkts gan, protams, ir tīrā teoretizēšanas no manas puses, bez droša pamata.

Bet vienlaikus - paldies par kūkām!